Ein paar Kennzahlen sind für alle Unternehmerinnen und Unternehmer interessant. Wir sehen uns heute eine wichtige Erfolgskennzahl – den Deckungsbeitrag (DB) – an.

Was ist der Deckungsbeitrag?

Der DB ist die Differenz zwischen Erlösen und variablen Kosten und gibt an, wie viel ein bestimmtes Produkt zur Deckung der Fixkosten beiträgt. Was über die Fixkosten hinausgeht, ist der Gewinn. Der DB wird mit folgender Formel berechnet:

| Erlöse |

| – variable Kosten |

| = Deckungsbeitrag |

Darstellung in der Erfolgsrechnung

Meistens wird der Deckungsbeitrag (DB I) in der Erfolgsrechnung als Zwischensumme nach Betriebsleistung (= Summe der Erlöse), Material und Fremdleistungen gezogen. Ein zweiter Deckungsbeitrag (DB II) ist nach dem Personal zu finden.

Prozentueller DB

Interessant ist nicht nur der absolute DB, sondern auch der DB in Prozent der Erlöse. Diese Kennzahl gibt an wie viel vom Umsatz als DB für die Deckung der Fixkosten bleibt. Vereinfacht hochgerechnet kann auch ein möglicher Zielumsatz berechnet werden, wenn man die variablen Kosten (z.B. Material, Fremdleistungen und Personalkosten) kennt.

Ein Beispiel: Ein KMU vertreibt Marketingprodukte. Die variablen Kosten betragen 46 Prozent vom Umsatz, der DB I somit 54 Prozent. Der Aufschlag auf die variablen Kosten beträgt 117 Prozent um auf den Umsatz zu kommen. Grob gesagt, muss das Marketingunternehmen gut das Doppelte verlangen, damit der DB konstant bleibt.

DB mit Kostenrechnung (KORE)

Diese Art der DB-Berechnung ist natürlich dahingehend ungenau, als dass angenommen wird, dass alles Material, Fremdleistungen und Personal variable Kosten sind und dass die restlichen Aufwendungen alle Fixkosten sind.

Wer hier eine genaue DB-Rechnung anstellen möchte, muss eine Kostenrechnung mit unterschiedlichen Kostenstellen für fix und variabel einführen. Mit einer KORE sind auch Auswertungen nach Produktgruppen oder Projekten mit Umlage der allgemeinen Kosten möglich. Damit können die unterschiedlichen Produkt-DBs ermittelt werden.

Grenzkostenrechnung

Kennt man den DB, kann man – wenn strategisch sinnvoll – diesen als Preisuntergrenze für den Verkaufspreis ansehen. Man spricht dann von Grenzkosten. Die Fixkosten müssen aber mit dem Verkauf anderer Leistungen abgedeckt werden.

Achtung: Jeder Rabatt sollte begründet sein, sonst tut man sich in weiterer Folge schwer, zum regulären Preis zu verkaufen.

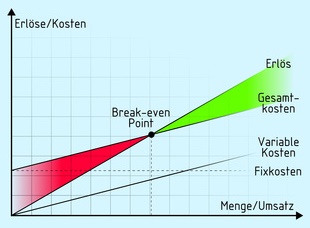

Break-Even-Berechnung

Wer den Umsatz, die variablen Kosten und die Fixkosten kennt, kann den Break-Even-Punkt berechnen. Das ist jener Punkt bei dem die Deckungsbeiträge gerade die Fixkosten abdecken. Der Break-Even-Punkt ist jene Menge oder Umsatz, den man überschreiten muss, um ein Nullergebnis zu erzielen und ist gerade für Gründer eine wichtige Zielkennzahl.

Unterstützung

Wollen auch Sie ihren DB ermitteln? Wir unterstützen Sie gerne.